業界トップランナーである鍋野敬一郎氏によるコラム「ERP再生計画」第32回「IT企業のERP再生計画、収益認識基準導入で事業モデルのリスクを回避する!」を公開しました。

□はじめに

新型コロナウイルスの感染者は全世界で1000万人を越えて、経済再生に向けた活動が始まっていますが第二波による感染者が増加傾向にあるようです。既に分かっていることですが、アフターコロナ時代はこうした感染者の増減を繰り返すことを想定した対策が必要となります。2020年は、新型コロナウイルスによって多くのITプロジェクトが遅延しました。想定外の状況とは言え、アフターコロナ時代はこうした状況がしばしば生じる可能性もあるかもしれません。2021年4月から会計基準が変更されることに伴って、IT企業のプロジェクト会計は「収益認識基準」に沿って見直しが必要となります。今回はその後編となります。

■「収益認識基準」は従来の契約と何が異なり、何を見直さなければならないのか

2021年4月以降の決算処理から適用しなければならない「収益認識に関する会計基準(以下、収益認識基準)」では、何を見直せば良いのでしょうか。結論から言えば見直す必要があるのは、IT企業が自らの収益を守るために“契約”を見直す必要があります。それは次のようなケースです。

請負契約において、プロジェクト期間中のトラブルが全くなく、お客様都合で中止するようなケースです。これまでの契約書では、『お客様が一方的にプロジェクトをキャンセルした場合の支払い条件を明記していない場合の支払い条件が明記されていない』というケースが多く、この場合にプロジェクト進捗度を合理的に判断できないときには、掛かったコストに見合った回収が出来ませんでした。つまり、確実な赤字プロジェクトとなります。IT企業では、人件費がコストの大半を占めていますから想定外の理由によって途中でプロジェクトが中止されると、その人件費が未回収となります。「収益認識基準」は、基本的には原稿の「進行基準」「完成基準」の考え方は変わりませんが、新しくコストと同額の収益を計上することが認められます。つまり、今回の新型コロナウイルスのようにお客様側にトラブルが無く、お客様都合でプロジェクト中止するケースで完成基準の請負契約をしていた場合、掛かったコストを収益として計上出来ます。従来では、コストはそのまま全額損失となり、収益計上出来ません。進行基準が適用出来れば、契約が途中で終わったとしても、完了した分の価値がお客様にある場合はベンダ側にその部分の請求権があり進行基準が適用可能です。

アフターコロナ時代におけるプロジェクトは、第二波、第三波によってソフトウェア開発が遅延や中止される可能性が高く、完成基準で請負契約をした場合に「収益認識基準」を踏まえた契約を交わすことで、最悪のリスクを回避することが可能になるかもしれません。だからこそ、IT企業は自らを守るために「収益認識基準」を踏まえた取り組みを行う必要があります。

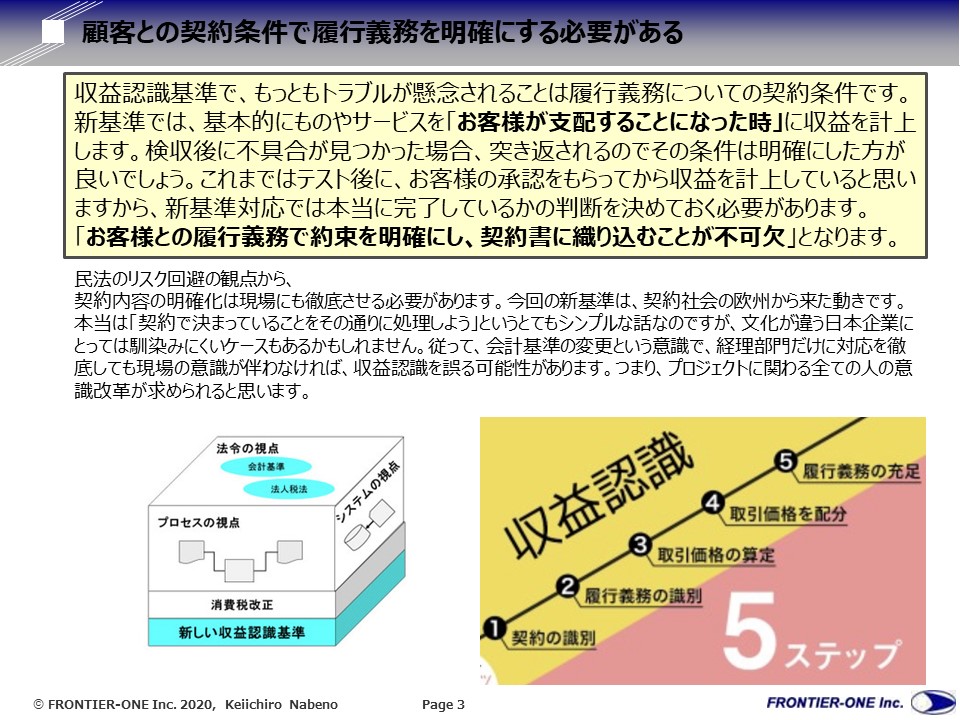

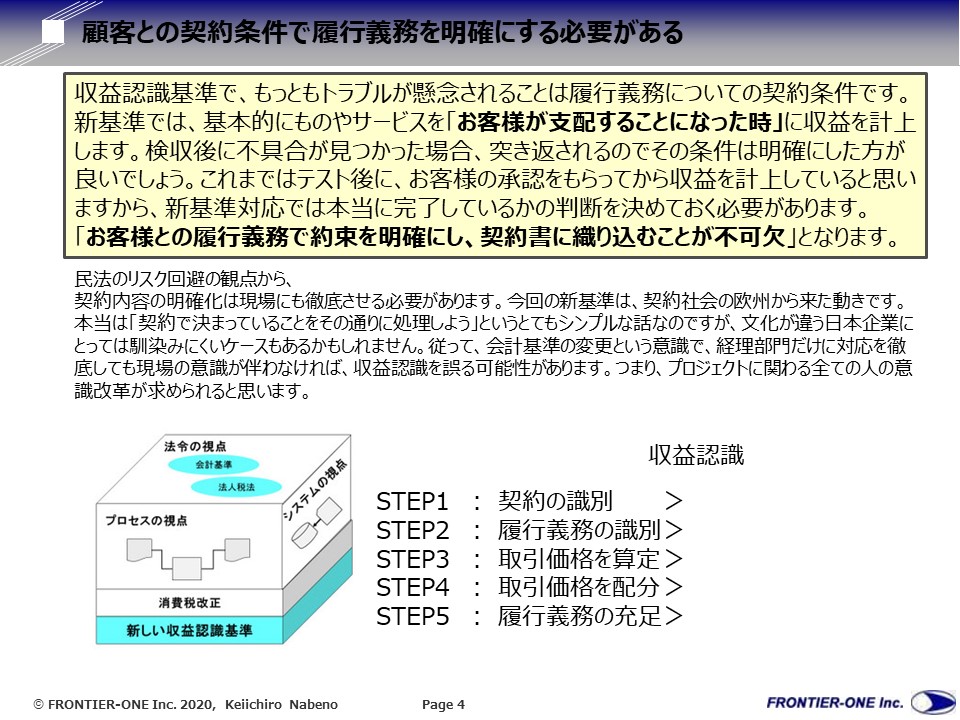

■見直すべき契約のポイントとは、5つのSTEPで収益認識して契約すること

日本人の商習慣では、顧客とベンダが相互に同意して契約したプロジェクトを一方的に破棄されるということはまず考えないでしょう。しかし、今回の新型コロナウイルスや大災害など不可抗力でプロジェクトが中止され、そのプロジェクトが完成基準で契約されて居た場合、顧客側にトラブルが無くプロジェクトが中止された場合は顧客が価値(今回の法改正では「強制力のある権利」と呼ぶ)を得ていないためベンダは掛かったコストを請求出来ないケースが生じていました。筆者も、東日本大震災のときにそういうケースで作業費用を一切請求できなかったことがあります。そのときには、次のプロジェクトでは必ずこの埋め合わせをするからという口約束を信じるしかありませんでした。そのお客様は、幸いなことに災害を乗り越えてその約束を果たしてくれましたが、全てのお客様が善人ではないでしょうし、生き残るためならば弱小ベンダを切り捨てる決断をするかもしれません。今回の法改正では、そうしたケースで一方的な泣き寝入りは回避できる可能性があります。

ポイントは以下の通りです。

- フェーズ契約でも1つのプロジェクトとして「契約の識別」を行うこと

- お客様が一方的にキャンセルした場合の支払い条件を「契約」に明記すること

- 検収基準を具体的かつ客観的指標で「契約」に明記すること

- 運用フェーズでは、サービス提供に掛かったコストを定額の収益として認識すること

- プロジェクトに関わる全ての人の意識改革に取り組むこと

つまり、契約書のひな形を見直してその意味をプロジェクトに関わる人(事業部門だけではなく経理部門や調達部門なども含む)に周知すること。法改正という理由で、お客様にも理解を求める努力をする必要があります。

新型コロナウイルスによるプロジェクト遅延や中止は、まさにこれに該当するケースだと言えます。「収益認識基準」は、プロマネや管理者、経理担当者だけが知っていればいいと言うものではないのですが、現実はあまり理解されていない状況です。このままでは、現場の技術者や営業担当者の意識が伴わないため収益認識を誤る可能性があります。本来は、リスク回避の観点から「契約で決まっていることをその通りに処理しよう」というとてもシンプルな話なのです。今回のERP再生ポイントは、ITベンダが自らが収益認識基準に対応したERPを導入することによってプロジェクトリスクを回避する視点を持つことにあります。

◆このコラムについて

ビジネスコンサルタント 吉政忠志氏(吉政創成株式会社)より

鍋野敬一郎氏の「ERP再生計画」第32回「IT企業のERP再生計画、収益認識基準導入で事業モデルのリスクを回避する!」はいかがでしたでしょうか?収益認識基準対応はもう1年を切っています。まだ未対応の方は急ぐべきだとは思います。最悪、手作業で実施しながらシステム改修を待つという方法もなくはないですが、できれば、事前にテスト運用期間を設けて移行したいですよね。このコラムを掲載いただいている日商エレクトロニクスは商社とIT[企業のERPに強い会社です。しかもGRANDITをベースにしたERPですので、日本の企業にマッチした機能が多く、他のERPやスクラッチの開発と比べると短期間で導入が可能です。商社とIT会社の皆様で収益認識基準対応を検討されている方は、是非、日商エレクトロニクスのコンサルタントにご相談ください。良い提案ができると思います。

資料ダウンロード

このコラムを連載いただいている日商エレクトロニクスでは先駆者としてRPAの自社導入にも取り組んでおり、経営企画部、財務経理部、人事総務部の3部門でRPAをGRANDITE連携で導入し、ROI 590%と770万円のリターンを実現しています。そして成功事例の分析資料も以下のセミナーレポート内で公開しています。興味がある方は是非ダウンロードください。こちらにはガイドライン的なものも書かれています。

【レポート】ERP勉強会 次世代ERPに求められる条件

https://erp-jirei.jp/archives/1059