業界トップランナーである鍋野敬一郎氏によるコラム「ERP再生計画」第31回「2021年4月期以降から対応しなければならない収益認識基準とは!?」を公開しました。

□はじめに

新型コロナウイルスによる感染者数は、2020年5月末現在で140万人以上となり、死者数も38万人に達しています。中国、欧州、北米そして日本でもロックダウンから経済再生を目指した復興途中にありますが、韓国など既に感染の第二波、第三波の兆しが見えるところもあり予断を許さない状況です。こうした状況によって、多くのERP導入プロジェクトが遅延しているのが現状です。システム導入プロジェクトの遅延は、スケジュールの遅れプロジェクトコストの増大となりプロジェクトを受注したベンダの収益が大きく変わります。2021年4月以降の決算期において、会計基準の変更によって今までのソフトウェア開発では工事進行基準(以降、進行基準)と工事完成基準(以降、完成基準)が認められていましたが、2021年4月からは収益認識にあたり新基準を適用することになります。

■IT業界(SIベンダ)における収益認識基準とは

ERPシステムを導入する企業で、IT企業(SIベンダ)が会計システムをERPへ置き換える理由に多いのがプロジェクト管理による収益管理を厳格化するという理由です。つまり、プロジェクトは赤字になりやすく原価を計算してプロジェクト単位での収支を黒字に保つという目的があります。一般的に言うプロジェクト会計と言われるものですが、これは外部報告目的の財務会計ではなく、内部管理目的の管理会計に該当します。プロジェクト管理のコスト(原価)は、主に人件費に大きく左右されるためプロジェクトが遅延したり、延びたりするとそのコストが膨らんで収支が大きく変わります。また、決算期を跨る場合には、その期でプロジェクト収支をどう財務報告書に反映するかで決算内容が大きく変わります。かつて、IT企業はシステム開発プロジェクトを完成基準で処理していました。この場合、プロジェクトが完了してお客様から受入検収を得てから請求処理となりますから、プロジェクト期間がながければ長いほど掛かった経費を一時的に肩代わりすることとなり、財務的な負担が大きくなります。また、2年や3年といった複数年度に跨るプロジェクトがあると、売上が上がる年度と上がらない年度が出来るため企業業績を正しく判断することが難しくなります。そこで、現在では進行基準で年度ごとに掛かったコストとこれに相当する売上額を財務報告書に記載する方法が採用されてきました。しかし、このやり方も、コストを計上するタイミングと売上を計上するタイミングがずれるため適正な業績評価が難しいという問題が残ります。ERPシステム構築プロジェクトにおいてサーバー導入やERPパッケージライセンスの購入はプロジェクトの最初に発生しますが、人件費はフェーズごとに変動します。例えば、2期に跨るERPシステム導入プロジェクトを考えてみると、1期目にはサーバーやライセンス購入費用と人件費(サービスフィー)が発生しますが、2期目は主に人件費(サービスフィー)だけとなります。コストの発生だけ見れば1期目の比率が大きくなります。コストと売上を連動すると考えると、どうしても1期目の売上が大きくなってしまいます。実際には、プロジェクトの進捗は1期目も2期目も同じだとすると、ここで収支の乖離が生じてしまいます。今回の会計基準の変更は、こうしたシステム構築プロジェクトにおけるプロジェクト収支の問題を解決するために、「収益認識基準」を採用するという背景があります。

※ちなみに、進行基準は2007年12月に企業会計基準審査委員会が発表した「工事契約に関する会計基準」(企業会計基準第15号)です。ここから、IT業界では、進行基準を積極的に採用してきました。(出所:ノークリサーチ社寄稿記事より、

http://www.hitachi.co.jp/Prod/comp/soft1/smb/column/nork_013/index.html)

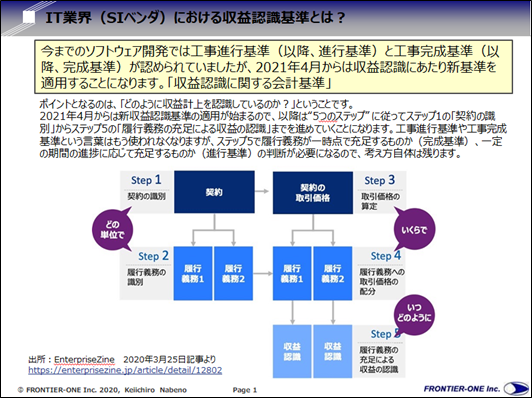

■収益認識基準の適用に至る5つのステップとは

さて今回、2021年4月以降の決算処理で適用される「収益認識基準」とは?どういったものでしょうか。これは、2018年3月30日に企業会計基準委員会より企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、これらを合わせて「収益認識基準」という)が公表され、適用は2021年4月1日以後開始する連結会計年度及び事業年度の期首からとなっています。その適用対象となる企業や業界は、もちんIT業界だけではなく、工事やプロジェクトなどに携わる建設や製造、通信など幅広い業種を対象としたものです。

(参考:EY新日本監査法人ホームーページ、収益認識基準特集!より

https://www.shinnihon.or.jp/corporate-accounting/revenue-recognition-special/

が、2018年4月1日以後開始する連結会計年度及び事業年度の期首から早期適用が可能である等、現在多くの企業にとって注目度の高い会計基準となっています。

IT業界に絞ってERPシステム導入などのソフトウェア開発におけるポイントについてご説明すると、収益認識をどのように考えれば良いのか?がポイントとなります。そのポイントは5つのステップで考えることになります。

【どの単位で?】

STEP1、契約の識別

契約内容についての決め事や条件を明確にする

STEP2、履行義務の識別

ベンダが顧客に対して提供すべき履行義務を明確にする

【いくらで?】

STEP3、取引価格の算定

取引価格はどうやって算定したのか、適正な収益があるのか

STEP4、履行義務への取引価格の配分

期をまたがる収益の算定理由、配分ルールは適正なのか

【いつどのように】

STEP5、履行義務の充足による収益の認識

ベンダは何をすれば履行義務を果たしたことになるのか、

顧客が契約解除(キャンセル)した場合はどうなるのか

以上について、従来の完成基準と進行基準では足りなかったところを補完することが収益認識基準を適用する理由です。2007年以降に採用が進んだ進行基準では、ベンダを守れない事案で最近増えているのが、「お客様が一方的にキャンセルした場合の支払い条件を明記していない場合」です。システム開発が、企業規模や産業に関係なく拡大している状況で顕在化してきたのが、キャンセルした場合のリスクの認識と会計処理における問題についてです。システム開発については、以下の3つの視点でベンダと顧客が検討して、契約に従って会計処理する必要があります。

1.企業が顧客との契約で定めた義務を履行するにつれて、顧客が便益を得られるか。

2.企業が義務を履行することで、顧客の資産ができあがるか。あるいは所有する資産価値が増加するか。

3.他に転用できない性質の資産ができあがっているか。かつ資産のできあがった部分に対して対価を収受する強制力のある権利を有しているか。

今回はERP再生において来年4月以降に適用される収益認識基準(前編)をご紹介しました。それほど難しい内容ではありませんが、ベンダにとってもユーザー企業にとってもプロジェクトに直接関わることなので、これを機会に整理してご理解ください。次回の収益認識基準(後半)では、具体的にその考え方やポイントについてご紹介いたしますので、引き続きお読み頂けると幸いです。アフターコロナのなか、みなさまのご健康と経済再生を心より願っております。

◆このコラムについて

ビジネスコンサルタント 吉政忠志氏(吉政創成株式会社)より

鍋野敬一郎氏の「ERP再生計画」第31回「2021年4月期以降から対応しなければならない収益認識基準とは!?」はいかがでしたでしょうか?収益認識基準対応はもう1年を切っています。まだ未対応の方は急ぐべきだとは思います。最悪、手作業で実施しながらシステム改修を待つという方法もなくはないですが、できれば、事前にテスト運用期間を設けて移行したいですよね。このコラムを掲載いただいている日商エレクトロニクスは商社とIT[企業のERPに強い会社です。しかもGRANDITをベースにしたERPですので、日本の企業にマッチした機能が多く、他のERPやスクラッチの開発と比べると短期間で導入が可能です。商社とIT会社の皆様で収益認識基準対応を検討されている方は、是非、日商エレクトロニクスのコンサルタントにご相談ください。良い提案ができると思います。

資料ダウンロード

このコラムを連載いただいている日商エレクトロニクスでは先駆者としてRPAの自社導入にも取り組んでおり、経営企画部、財務経理部、人事総務部の3部門でRPAをGRANDITE連携で導入し、ROI 590%と770万円のリターンを実現しています。そして成功事例の分析資料も以下のセミナーレポート内で公開しています。興味がある方は是非ダウンロードください。こちらにはガイドライン的なものも書かれています。

【レポート】ERP勉強会 次世代ERPに求められる条件

https://erp-jirei.jp/archives/1059