前回のコラムでは、ERP導入効果の中で特に業務プロセスの効率化と経営状態の迅速な把握についてご説明しました。これら2つの効果は自動車でいうところの「アクセル」や「メーター類」に相当するもので、企業の成長を推し進めるのに重要な機能です。

一方で、企業経営は一直線の道をひたすらアクセルを踏んでいけば良いというものではありません。コーナーを素早く安全に回る、目の前の危険を回避するには「ブレーキ」というのも重要な機能ではないでしょうか?企業でのブレーキという意味では、内部統制(ガバナンス)などがこれにあたると思います。

■内部統制とERP

日本において内部統制報告制度(J-SOX)が導入されてから、多くの公開企業を中心に内部統制に対する意識が高まりました。内部統制では違法行為や不正が起きないように社内ルールを整備し、運用を徹底する必要がありますが、これを実現するのにERPが効果的ということで、内部統制を実現するための手段としてのERP導入を検討する企業が増加しています。

(ERPによる内部統制効果)

・ERPはあらゆる業務/データを統合管理するのでデータの整合性が取れる

・ERPではユーザ毎にアクセス権限(職務権限)などを管理できる

・申請、承認フローなどを利用することで、登録されたデータの正確性を担保できる

・ログ管理機能で内部統制の運用状況を可視化でき、内部監査時の証跡を取得できる

内部統制報告制度が導入されてから既に11年目を迎えました。法改正に合わせて内部統制の強化を目的にERP導入を行った企業も多いですが、違法行為や不正行為は社会的信用を失墜させ、企業の存続を脅かす行為となるため、現在でも上場企業に限らずERP導入で内部統制強化を実現する企業が増えています。

■グローバル展開と内部統制

加えて、最近は日本企業のグローバル展開に伴い、海外子会社を含めた内部統制の強化が課題となっています。一般的に海外子会社では管理主体が現地中心になりがちなど、管理体制が脆弱、商習慣の違いや現地の状況が見えにくいなどの理由から親会社からのガバナンスが効きにくいという傾向があります。

一方で、いわゆる「合併・買収」の日本企業の実績は7年連続で増加しており、大企業に限らず成長を求める中堅企業が海外展開の足がかりとして M&Aを選択することも確実に増加しています。

このような状況から、海外子会社のガバナンスが問題になるケースが増えていますが、この中から、システムに関する課題をいくつかピックアップしてみました。

- ガバナンスが効かない(経営リスク)

→現地任せにしたツケ、不正会計処理、ずさんな運用など

2)必要なデータが入手できない(情報の分断)

→システムをバラバラに導入したため経営や業務に必要な情報が入手できない

3)コスト・コントロールができない(コストオーバー)

→現地主導でシステム導入、運用コストや改修コストが野放し状態

4)利用するシステムがバラバラ(IT標準化・サービスレベル)

→ベンダ、ソフト、バージョン、契約内容がバラバラでムダだらけ

加えて、海外子会社数が少ない場合には日本の親会社から出張ベースなどでチェックが可能ですが、海外拠点数の増加に伴い、現地への移動時間やコストなども大きな負担となってきます。

■ガバナンス強化とクラウドERP

生産・販売拠点として海外進出の重要性が高まるなか、経営資源を最適化しグループ経営を実現するためには、国内拠点・海外拠点を包含したグループ経営情報基盤の強化が急務です。そして、このような海外拠点を含めたガバナンス強化には、クラウドERPを中核としたグループ統合ERPソリューションが有効といわれています。

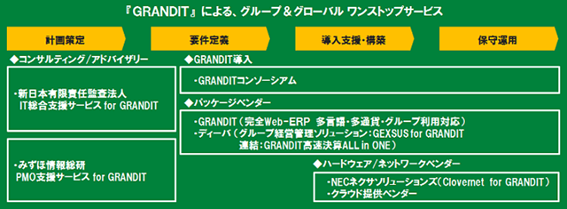

GRANDIT株式会社では、完全Web-ERP「GRANDIT」を中核としたグループ経営管理ソリューション「GRANDIT for Group & Global」をご提供。グループ経営情報基盤構築に必要な機能をGRANDITコンソーシアムの各パートナーが連携し、実際のシステム構築から保守運用までワンストップサービスとしてご提供します。

多言語対応、クラウド・オンプレミス環境で利用可能なGRANDITを核としながら、グループ統合元帳・連結管理ソリューションや海外拠点での活用が可能なグローバルネットワークインフラを提供します。

本サービスでは、お客様の課題解決を最優先し、国内・海外子会社統合の方法論や事例をフル活用してまいります。さらに、コスト効率、業務運用の両面から、GRANDITによるグループ統合モデルをベースに、お客様のグループ経営基盤構築を強力にサポートしてまいります。

高橋 昇 プロフィール

GRANDIT株式会社 マーケティング室 室長

1985年 総合商社系情報システム会社(現インフォコム株式会社)へ入社。商社向けシステム開発部門に所属し、繊維・化学品・食品関係などのシステム開発やC/S・WEBシステム、ミドルウェアなどのアーキテクチャー選定・導入を担当。2003年10月 インフォベック株式会社(現GRANDIT株式会社)にて、次世代ERPコンソーシアムによるERP「GRANDIT」の開発に立ち上げ当初より参画。パートナー営業・製品開発の責任者としてERPシステムの提案活動・導入支援に従事。2018年よりマーケティング室 室長として、営業・製品開発をあわせたマーケティング施策の企画立案とプロモーション全般の責任者を担当。 GRANDIT公式サイトはこちら