業界トップランナー鍋野敬一郎氏コラム「ERP再生計画」第40回「商社・卸売ゲームチェンジ!生き残るためにやるべきモノとコト(その1) アフターコロナを見据えて、生き残るためのゲームチェンジに取り組む戦略とは」を公開しました。

□はじめに

新型コロナウイルスはパンデミックを引き起こし、社会や経済に大きなインパクトを与えました。しかし、これは一過性のものではなくいままで先送りしてきた問題点がこのタイミングで表面化、顕在化した結果でもあります。製造業においては、勝ち組と負け組の格差が大きくなっています。例えば、自動車産業ではカーボンニュートラル対応によるEVへのシフトが加速していて、自動車メーカー(OEM)の時価総額トップはテスラ(約70兆円)と2番手のトヨタ自動車(約30兆円)の2倍以上です。商社・卸売業界も取り扱う製品や領域によって業界再編が加速しています。このコラムでは、商社・卸売業界を取り巻く環境変化とゲームチェンジについて考察してみたいと思います。従来のビジネスモデル(アナログ)が通用しなくなった現状を踏まえて、商社・卸売のこれからのビジネスモデル(デジタル戦略など)について紐解いていきたいと思います。その1回目となる今回は、商社・卸売の現状分析からご説明したいと思います。

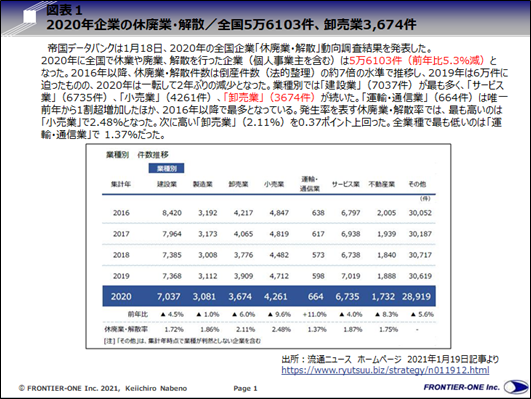

■2020年の卸売業倒産件数3,674件という現実、商社・卸売業が今直面している危機。

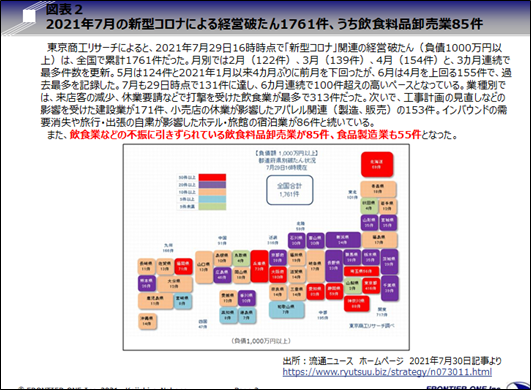

帝国データバンクは発表してた2020年の「休廃業・解散」動向調査によると、全国の企業の休廃業・解散件数は5万6,103件(前年比5.3%減)ということです。新型コロナウイルスという状況でしたが、「持続化給付金事業など政府による経済対策、特例融資など金融機関による手厚い支援が中小企業の経営を強力に下支えしたことで2019年と比較して倒産する企業数は減少しています。業種別では「建設業」(7,037件)が最も多く、「サービス業」(6,735件)、「小売業」(4,261件)、「卸売業」(3,674件)と続きます。「卸売業」は、4番目に倒産件数が多い業種ですが、休廃業・解散率は、「小売業」(2.48%増)に続いて「卸売業」は2.11%増となっています。ちなみに、休廃業・解散率が最も低かったのは「運輸・通信業」で倒産件数664件、休廃業・解散率1.37%増です。また、東京商工リサーチによると「新型コロナ」関連の経営破たん(負債1,000万円以上)は、2021年の累計1,761件でした。業種別では、来店客の減少、休業要請などで打撃を受けた飲食業が最多の313件、次いで建設業が171件、アパレル関連153件、宿泊業86件と続いています。飲食業などの不振によって飲食料品卸売業85件、食品製造業55件が破たんしています。製造業などは、欧米や中国の経済回復によって2019年を越える売上が回復しています。内需は、ワクチン接種の遅れや再度の緊急事態宣言による影響によって回復は来年以降と予想されています。商社・卸売の業績も海外向けの製造業関連なのか、内需の飲食料関連や小売業関連なのかによって二極化しています。

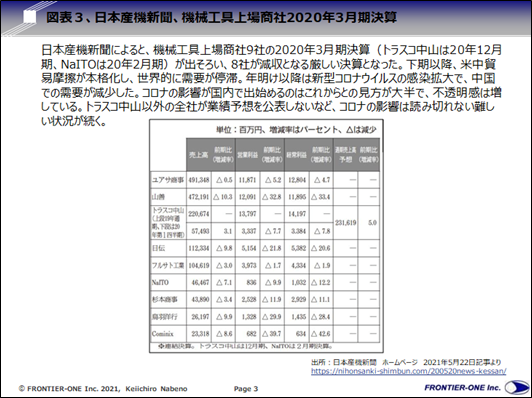

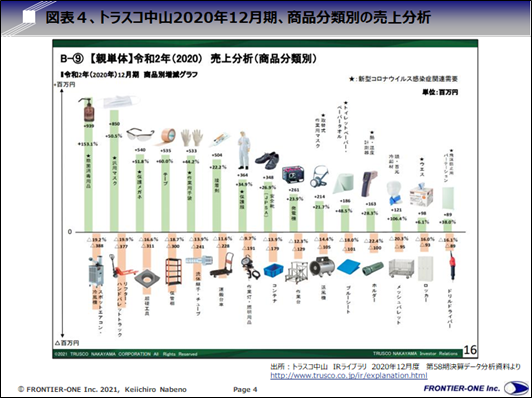

筆者は自動車や機械、化学素材など製造業関連の顧客が多いのですが、機械関連の商社・卸売市場動向について見てみたいと思います。日本産機新聞によると、機械工具上場商社9社の2020年3月期決算はいずれも減収(8社が減益)となる厳しい決算でした。しかし、その要因は米中貿易摩擦に寄る需要の停滞であると説明されています。新型コロナによる影響は、中国での需要減少によるもので、新型コロナの影響が国内で出始めるのはこれからとの見方をしています。トラスコ中山がIRで公開している2020年12月期の売上分析(商品分析別)資料によると、売上が伸びた上位15品目のうち上位5品目(除菌消毒用品153.1%売上増、汎用マスク50.5%増、保護メガネ51.8%増、保護服34.9%増)が新型コロナ関連でした。

■商社・卸売のビジネスモデルの限界、

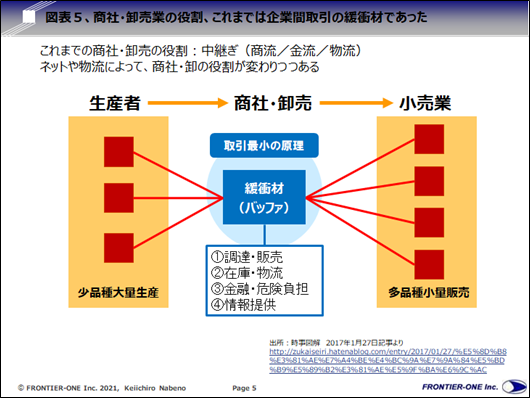

これまで商社・卸売は、企業と企業の仲介業を生業としてきました。その主な役割は、①調達・販売、②在庫・物流、③金融・危険負担(リスク対応)、④情報提供といった付加価値を乗せて製品を提供することです。しかし、ネット通販業者や物流専門業者(3PLなど)の登場によってその価値は次第に失われています。製品の生産者が、商社・卸売を通さずに小売店と取り引きすることも珍しくなくなりましたし、ネット通販サイトに出店してカスタマーに直接販売することも簡単に出来るようになりました。アパレル業界では、ファーストリテイリング(ユニクロ、G.U.など)が製造小売という新しいビジネスモデルを構築して、製品製造から販売までサプライチェーンの全てをコントロールして成長しています。総合商社は、グローバルにまたがる企業間取引から、グローバルにまたがる資源調達から製品化、製品製造、製品販売に至る投資回収型へ移行しました。いずれもサプライチェーン全体をコントロール出来るため粗利を高く設定してこれを維持することが可能となりました。また、総合商社の巨大な資金力は、業界再編を加速することとなりました。食品業界やエネルギー産業などは、既に総合商社が寡占する市場となっています。また、取引量が大きくなることで市場変化やトレンド予測に有効な膨大なデータを入手することが可能となり、このデータをAIで解析することでさらなる価値を生むことが可能となりました。

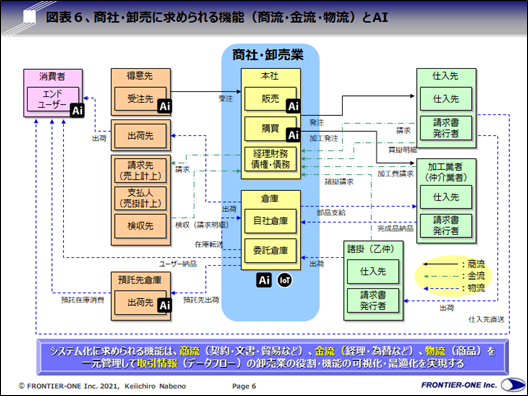

商社・卸売は、強みである「商流・金流・物流」のデータをAIで分析することで更にビジネスモデルを強化する取り組みを進めています。その元データはERPなど基幹システムに蓄積されたデータと、ロジスティクス(在庫・物流)データを組み合わせることで可能となります。最近では、商品データ/在庫・物流データ/顧客データなどを目的ごとのバラバラなシステムで構築するのではなく、全てのデータを統合データベースでデータレイクとして構築するという流通業者も登場しています。個別システムにデータをバラバラに持つと、システムが乱立するとともにタイミングや用途の違いによって同じデータなのに、タイムラグや乖離が生じます。これが、データのエラーやミスリードを生みます。また、複数システムに似たようなデータベースが複数存在するため、重複によるデータ肥大化(コストとリソースのムダ)を生じることとなります。そこで、全社を俯瞰したデータ基盤とデータ統合(共通データの構築)を構想したうえで流通データレイクを構築します。業務データごとにAIによる解析機能を導入して、業務の処理スピードと予測精度を飛躍的に高めることが可能となります。ERPシステムを発展させて、統合データを収集・蓄積する「データ活用プラットフォーム(マルチクラウド対応システム基盤)」、「商流・金流・物流など全てのデータを一元管理する「流通データレイク(共通データ)」、そしてその共通データを利用した「流通サービス(アプリケーション)」の開発が可能となります。

今回は、商社・卸売のこれまでの状況についてご紹介しました。商社・卸売の役割がネット通販や物流専門業者などによって、その負荷価値が減る状況に対してファーストリテイリングや総合商社がサプライチェーン全体をコントロールすることで、新シビジネスモデルへ移行したことをお話しました。しかし、内需中心の専門商社や卸売は巨額な資金やリソースはありませんから、別のアプローチが求められます。次回は専門商社や卸売にフォーカスして、生き残るアプローチについて考察したいと思います。

商社や流通関係のお客様でERP、業務システムの改善をお考えの方は、日商エレクトロニクスが提案するGRANDITをベースにした商社ERPのお話を聞いてみませんか?

日商エレクトロニクスのERPソリューション「GRANDIT」(商社向け/IT会社向け)

https://erp-jirei.jp/grandit

ほぼ毎月実施しているハンズオンセミナーもご覧ください。

https://erp-jirei.jp/archives/category/seminar/handson